+++ Investor Relations +++ Investor Relations +++ Investor Relations +++ Investor Relations +++ Investor Relations +++ Investor Relations +++ Investor Relations +++

Dein Investment in die Finanzwelt von morgen!

Werde Teil einer modernen Finanzwelt und investiere in ein skalierbares FinTech-Modell mit großartiger Zukunftsperspektive.

Unsere Mission

Goodbye langweilige Finanzwelt

fiindo ist eine auf Künstlicher Intelligenz basierende Investment-App, entwickelt von einem Team, das es sich zum Ziel gesetzt hat, Finanzwissen zugänglich und verständlich zu machen. Durch den Einsatz von Künstlicher Intelligenz bieten wir unseren Nutzern personalisierte Inhalte und ermöglichen eine moderne Form der Portfolioverwaltung.

Wer wir sind

Expertise & Erfahrung

Wir haben langjährige Erfahrung im Bereich Finanzen & Technologie und sind leidenschaftliche Investoren und Software-Entwickler.

Der Visionäre

Dustin Klass

CEO & Founder

Der Progressive

Christoph Kurze

CEO & Founder

Lerne uns persönlich kennen!

Du wünscht dir mehr Informationen oder hast Interesse an einer Zusammenarbeit? Dann schicke uns gerne eine E-Mail an: mail@fiindo.de

Relevanz und Nutzen von fiindo

Die neue Finanzrealität

Warum wir alle mehr investieren wollen – aber oft nicht können

Umbruch in der Finanzwelt: Neobroker erleichtern den Zugang zu Wertpapieren

In den vergangenen Jahren hat sich die Finanzwelt spürbar gewandelt. Vorbei sind die Zeiten, in denen Wertpapierdepots nur mit großem Aufwand über traditionelle Banken eröffnet wurden. Heute ermöglichen Neobroker wie Trade Republic, Scalable Capital und Co. millionenfach den einfachen Zugang zum Aktienmarkt per Smartphone-App.

Allein Trade Republic zählt bereits über 8 Millionen Nutzer und verwaltet rund 100 Milliarden Euro Kundengelder.¹ Die neuen Anbieter haben den Kapitalmarkt zugänglicher und kostengünstiger gemacht. Zustimmung gab es zuletzt auch vom deutschen Bankenverband: Die Verfügbarkeit digitaler Handelsplattformen und Apps hat den Eintritt junger Menschen in den Kapitalmarkt wesentlich erleichtert.²

Das mehr Menschen nun einfacher am Kapitalmarkt teilnehmen können, zeigt sich in den Statistiken. Die Zahl der Wertpapierdepots in Deutschland steigt kontinuierlich und erreichte bis Ende Juni 2024 etwa 32,7 Millionen – ein deutlicher Zuwachs gegenüber dem Vorjahr.⁷ Im ersten Halbjahr 2024 wurden weitere 1,4 Millionen neue Depots eröffnet, die neue Begeisterung für die Börse bleibt also bestehen.³

Nach Jahren der Skepsis infolge der Krisen um 2000 und 2008 kehren viele Anleger an den Markt zurück – Viele noch ohne Vorbehalte und erlebte Krisen im Gepäck. Insgesamt investieren mittlerweile über 12 Millionen Bürger – also etwa jeder Sechste über 14 Jahren – in Aktien, Fonds oder ETFs. Vor wenigen Jahren war die Quote deutlich geringer.⁴ Dieser Boom an neuen Depots und Aktionären legt den Grundstein für eine breitere Beteiligung am Kapitalmarkt.

Doch ein Depot allein garantiert noch kein aktives Investmentverhalten.

Wissenslücken und Überforderung als Anlagestopper

Viele Anleger eröffnen zwar ein Depot, werden aber kaum oder gar nicht aktiv. Zentrale Gründe für die Inaktivität sind mangelndes Finanzwissen und das Gefühl der Überforderung. Vielen neuen Anlegern fehlt grundsätzlich das Verständnis für Finanzprodukte und Börsenmechanismen.

Eine Umfrage des Bankenverbands zeigt, dass Unkenntnis, neben Geldmangel und Misstrauen zu den häufigsten Gründen gehört, warum Aktien für Sparer nicht an erster Stelle stehen.⁵ Die Finanzsprache –insbesondere in Finanzberichten – wirkt auf Einsteiger oft viel zu kompliziert und einschüchternd. Ohne Grundwissen ist es schwer, die Informationsflut einzuordnen, und Fehlerquellen lauern überall. So geben zwar 85 % der jungen Deutschen an, ihre Finanzen gut im Griff zu haben, doch objektiv offenbaren Studien große Wissenslücken bei wirtschaftlichen Grundbegriffen.⁶

Insbesondere junge Menschen fühlen sich daher alleingelassen beim Investieren. Sie wissen zwar, dass sie „irgendwie etwas tun sollten“ – gerade mit Blick auf die Altersvorsorge – sind aber unsicher, wo und wie sie anfangen sollen. Dieses Zögern wird verstärkt durch widersprüchliche Ratschläge im Internet. In sozialen Medien kursieren sowohl nützliche Tipps als auch unseriöse Versprechen, was Laien nur noch mehr verunsichert.⁶

Die Folge: Lieber gar nichts tun, als etwas falsch zu machen. Diese Überforderungs-Starre ist ein großes Hindernis für den Vermögensaufbau. Viele fordern daher, die Finanzbildung stärker zu fördern.⁶ Allerdings ist ebenso fraglich wie viele Menschen sich wirklich gerne mit trockenen Zahlen und Fakten auseinandersetzen möchten, selbst wenn das grundlegende Finanzwissen vorhanden wäre.

Lieber gar nichts tun, als etwas falsch zu machen.

Verlustangst: Die größte psychologische Hürde

Neben mangelndem Finanz-Wissen spielt für viele Anleger die Angst vor Verlusten eine entscheidende Rolle. Geldanlagen im Finanzmarkt sind grundsätzlich mit Risiken behaftet und viele Deutsche haben eine ausgeprägte Risikoscheu.⁸ Laut der Umfrage des Bankenverband schließen über 50 % der Befragten aus, überhaupt ein höheres Anlagerisiko einzugehen – doppelt so viele wie noch im Vorjahr. Nur 19 % zeigen sich offen für mehr Risiko, während für 66 % Sicherheit oberste Priorität hat.⁵ Mit der Performance an den Börsen scheint dies nicht unbedingt etwas zu tun zu haben. So erzielten sowohl die großen europäischen Indizes als auch die großen amerikanischen Indizes 2024 mehr Rendite als 2023. Fear of missing out (FOMO) scheint also in Deutschland, zumindest in der Breite, kein Treiber für mehr Risikoaffinität zu sein.

Weltweit spricht man in vielen Bereichen von der „German Angst“, die sich scheinbar auch in der Geldanalage widerspiegelt. Selbst während die Börsen boomen, verkauft ein Teil der Anleger lieber aus Furcht vor dem nächsten Crash.

Was hält die Deutschen vom Aktiensparen ab? Oft ist es die Angst vor Verlusten oder fehlendem Wissen.⁹ Diese Verlustangst ist historisch tief verankert: Nach dem Platzen der Dotcom-Blase sowie dem Crash der „Volksaktie“ der Deutschen Telekom sowie nach der Finanzkrise 2008 verloren viele das Vertrauen in Aktien. Die Erfahrungen haben sich bei deutschen Anlegern scheinbar deutlich stäker manifestiert als in anderen Teilen der Welt.⁸

So kommt es dass der DAX und auch die großen Indizes in den USA in den letzten Jahren neue Rekorde erreicht haben und die wenigsten davon profitieren. Wenn es gut läuft tun viele sogar genau das Gegenteil – es werden Positionen im Aktienmarkt abgebaut.⁹

Historisch führte die übermäßige Vorsicht jedoch zu stets zu verpassten Chancen. Selbst beim Blick auf den international eher schlecht performenden DAX , wird deutlich wieviel Vermögen den deutschen Sparern entgeht. Einer Modellrechnung der DZ Bank zufolge hätten deutsche Sparer ihr Gesamtvermögen bis Mitte 2024 um 715 Milliarden Euro höher geschraubt, wenn sie seit 2011 weniger scheu gegenüber Aktien gewesen wären und ihr Geld in den DAX investiert hätten.⁹ Hätte man sich sogar an ein Investment in die großen Aktienmärkte in den USA herangetraut, würde dieser Wert auf mehrere Billionen EUR um ein Vielfaches höher sein.

Die Angst vor kurzzeitigen Verlusten kostet auf lange Sicht viel Geld.

Private Altersvorsorge wird immer wichtiger

Ein weiterer Punkt, warum Vermögensanlage in Deutschland nicht so sehr in Mode ist liegt wahrscheinlich an der ausgiebigen Fürsorge des Staates. Ein gewisser Wohlstand – insbesondere im Alter wurde vom Staat garantiert. Lange hieß es „Die Rente ist sicher.

Doch allmählich wendet sich das Blatt. Unsere Rente basiert leider nicht auf einer Vermögensanlage oder einem Staatsfonds. Sondern auf einem Umlageverfahren. Das heißt die Jungen sorgen für die Alten. Aber Deutschland altert – geburtenstarke Jahrgänge gehen in Rente, während nachrückende Generationen kleiner sind. Bereits bis 2036 werden rund 19,5 Millionen Babyboomer aus dem Arbeitsleben ausscheiden, jedoch nur etwa 12,5 Millionen junge Arbeitskräfte nachrücken.¹¹ Die logische Konsequenz: Immer weniger Berufstätige müssen immer mehr Rentner finanzieren. Auf 100 Erwerbstätige kamen 2022 etwa 30 Rentner; bis 2040 steigt dieses Verhältnis prognostisch auf 41 Rentner.¹¹ Dieses Ungleichgewicht bringt das umlagefinanzierte Rentensystem an seine Grenzen oder darüber hinaus. Das Problem ist mittlerweile jedem bekannt, weniger bekannt ist, dass schon heute der Staat mit erheblichen Zuschüssen die Rentenkasse stützt.

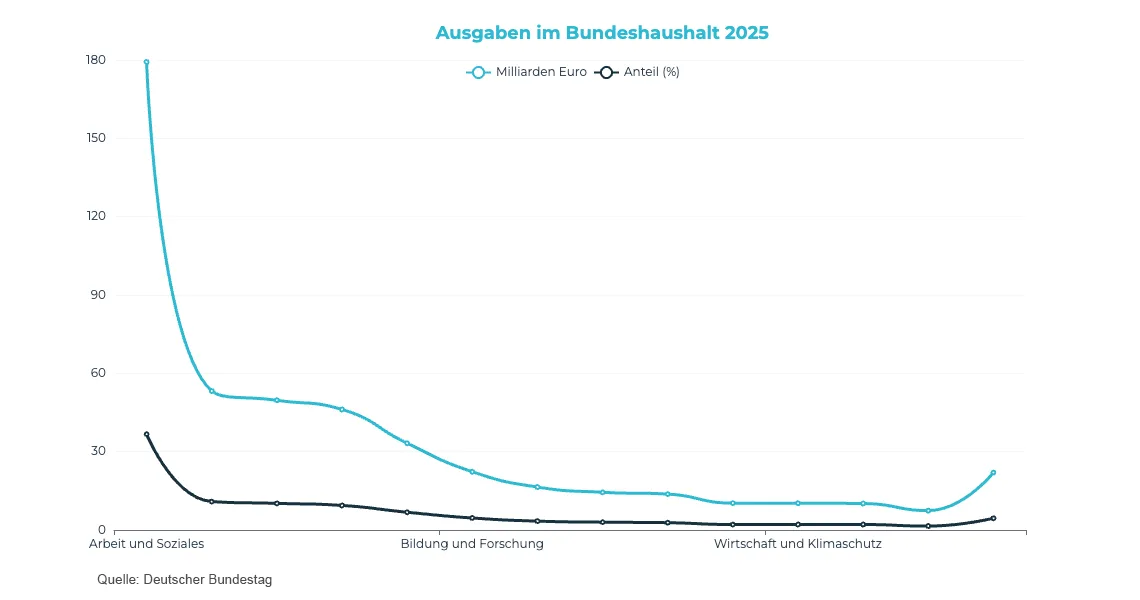

Und das nicht in zu geringem Maße – rund 121 Mrd. € gibt der Staat vrsl. 2025 für die Rente aus. Bei einem Bundeshauhalt von rund 489 Mrd. € ist das jeder vierte Euro – Tendenz steigend.¹² 2022 betrug der Bundeszuschuss über 100 Mrd. € und bis 2025 ist gesetzlich ein Rentenniveau von mindestens 48 % des Durchschnittsverdienstes garantiert.¹⁴ ¹⁵ Das bringt direkt mehrere Fragen mit sich. Zum einen die Frage, ob ein Rentenniveau von 48% des Durchschnittsverdienstes wirklich ausreichend zum Leben ist. Im Durchschnitt hat die gesetzliche Rente 2023 bei 1.099€ gelegen. Jeder Fünfte über 65 ist Armutsgefährdet.¹⁶ ¹⁷ Die andere Frage ist viel pragmatischer: Wie viel ist ein Versprechen wert, welches im Zweifel nicht gehalten werden kann. Studien gehen davon aus, dass bei einem Rentenniveau von 48% des Durchschnittsverdienstes, der Zuschuss des Staates zur gesetzlichen Rente bis 2050 auf 60% des Bundeshaushalts ansteigen würde. Dann würde jeder 2te Euro in die Rente fließen.¹⁸ Für den Staats ein natürlich nicht erfüllbares Konzept. Bisher werden als einzige Lösungen höhere Steuern oder Sozialabgaben diskutiert – beides jedoch wenig realistische Optionen in einem Land, in dem die Bürger bereits mit einigen der höchsten Abgaben weltweit belastet sind.¹⁹

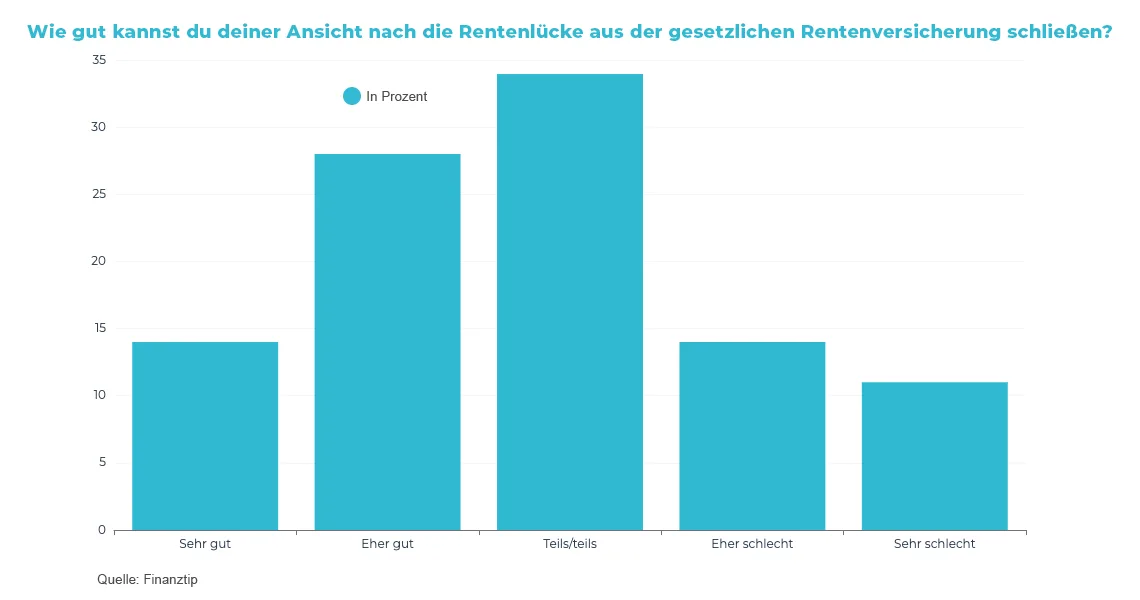

Zudem wächst die Rentenlücke – also die Differenz zwischen letztem Gehalt und zu erwartender Rente – kontinuierlich.²⁰ Die Berechnungen zeichnen ein düsteres Bild: Für Durchschnittsverdiener kann sich die lebenslange Rentenlücke auf über 500.000 € summieren und in manchen Fällen sogar die Millionengrenze erreichen. Bei dieser Rechnung werden wohlgemerkt weiterhin Rentensteigerungen eingerechnet. Entsprechend groß ist die Sorge der Bevölkerung. In einer Umfrage gaben 58 % der Deutschen an, Angst vor finanzieller Knappheit im Alter zu haben. Unter Frauen sind es sogar zwei Drittel.²⁰

Die meisten ahnen also, dass ohne private Vorsorge ein böses Erwachen droht. Trotz dieser Erkenntnis schieben viele das Thema auf – oft aus den genannten Gründen: fehlendes Wissen, Fehlstarts und Ängste.

Der Zuschuss des Staates zur gesetzlichen Rente bis 2050 auf 60% des Bundeshaushalts ansteigen

ETF-Sparplan: Ein guter Start, doch oft Endstation

Wie anfangs angesprochen, es gibt auch positive Trends in der Welt der Vermögensanlage. Ein positiver Trend der letzten Jahre ist, dass immer mehr Menschen zumindest ein Depot eröffnen, ein paar mehr starten sogar mit dem Besparen von ETFs.

Eine Studie von extraETF mit einer Reihe von ausgewählten Banken zeigt hier eine positive Entwicklung. Im Vergleich 2014 gab es bei den teilnehmenden Banken rund 160 tausend ETF-Sparpläne, im Dezember 2024 bereits knapp 5 Millionen.²¹ Insgesamt dürften um die 9 Millionen laufende ETF-Sparverträge bestehen.²²

Klingt im ersten Moment nach viel, ist aber in Anbetracht der Herausforderungen die wir oben aufgeführt haben deutlich zu wenig.

Dabei gibt es im Kern zwei Herausforderungen. Die erste ist, dass der klassische ETF- Sparplan oft nicht der Startpunkt ist, sondern die Endstation. Denn bleibt es bei vielen genau dabei – bei einem einzelnen ETF-Sparplan. Weil ETFs so bequem erscheinen, besteht die Gefahr, dass Anleger in einer Komfortzone verharren. Ein MSCI-World-Sparplan mit 25 € oder 50 € pro Monat ist zwar deutlich besser als nichts, aber häufig reicht das Volumen nicht aus, um die Rentenlücke zu schließen. Die durchschnittliche Sparrate lag in der Studie von extra ETF bei ca. 174 € pro Monat.²¹ Bei einer durchschnittlichen Rendite an den Aktienmerkten von 9% kommt über 30 Jahre ein Endkapital einigen Hunderttausend Euro zusammen – viel Geld, aber im Worst Case doch zu wenig.²⁰

Noch wichtiger sind jedoch zwei psychologische Aspekte. Erstens geht es beim Schließen der Rentenlücke lediglich darum, den aktuellen Lebensstandard im Alter zu sichern – nicht darum, sich später mehr leisten zu können. Das bedeutet, man verzichtet heute auf Konsum, um morgen nicht weniger zu haben. Dieser Gedanke ist für viele wenig motivierend.

Zweitens neigen insbesondere unerfahrene Anleger dazu, irrational zu handeln. Psychologisch bedingte Fehlentscheidungen wie schlechtes Markttiming oder der sogenannte Dispositionseffekt – also das Verkaufen von Gewinnern und das Festhalten an Verlierern – kosten Privatanleger im Schnitt 2–3 % Rendite pro Jahr.²³ Das klingt zunächst nach wenig, aber auf einen Zeitraum von 30 Jahren gerechnet bedeutet das oft mehr als 30 % weniger Gesamtrendite. Über die Jahre summiert sich dieser Unterschied schnell auf einen erheblichen Betrag und kann die finanziellen Ziele deutlich in Gefahr bringen.

Beide Effekte beruhen darauf, dass Anleger glauben, den Markt kontrollieren zu können. Er möchte also in gewisser Weise die Bewegungen des Marktes begrenzen. Die Lösung wäre, die Investments einfach laufen zu lassen und passiv zu besparen. Das funktioniert bei kleinen Summen meist noch gut, doch sobald größere Beträge angespart sind, steigt die Gefahr von Panikverkäufen und -käufen. Man muss sich nur vorstellen: Über viele Jahre hinweg hat man mehrere hunderttausend Euro angespart. Dann kommt eine Marktkorrektur, und plötzlich verliert das Depot 20 bis 30 Prozent an Wert. Die Arbeit von Jahren scheint auf einmal in Gefahr zu sein – ein unschöner Gedanke, der noch schlimmer wird, wenn man eigentlich gar nicht genau weiß, was man da Monat für Monat bespart hat.

Warum beschäftigen sich viele also nicht mehr mit ihren Investments? Die Antwort kennen wir bereits. Ein für alles passender ETF wie der MSCI World, erscheint erstmal einfach. Insbesondere wenn es im Markt gerade gut läuft. Weitere Investments in Aktien oder andere ETFs würden wieder Recherche und Entscheidungen erfordern – man fühlt sich zurück in der Überforderungszone. Auch hier spielen Zeitmangel und das Gefühl, Finanzplanung sei zu komplex, eine Rolle. Viele bleiben daher passiv, sobald der Sparplan einmal läuft, und vertrauen darauf, dass es schon irgendwie reichen wird.

Langfristig bräuchten jedoch gerade junge Leute höhere Sparraten und ein Verständnis für ihre Investments um wirklich ausreichend vorzusorgen. Die Herausforderung besteht darin, diese Menschen zum nächsten Schritt zu motivieren – sei es die Sparrate zu erhöhen, weitere ETFs oder Aktien ins Portfolio zu nehmen oder sich überhaupt erstmals tiefer mit der Materie zu beschäftigen.

Um für etwas auszugeben, sei es auch nur für das Investment, braucht man oftmals mehr Commitment für das Investieren und hat im besten Fall sogar Spaß daran.

Psychologisch bedingte Fehlentscheidungen kosten Privatanleger im Schnitt 2–3 % Rendite pro Jahr

fiindo: Investieren neu gedacht

Spaß beim Investieren entsteht für viele zunächst durch die Aussicht auf hohe Renditen – das zeigt sich etwa an der Begeisterung für Krypto-Trading. Allerdings ist es gerade für Laien schwierig, dieses Level an Spannung und Erfolg durch aktives Trading langfristig aufrechtzuerhalten. Der dabei entstehende „Spaß“ ähnelt oft eher dem Glücksspiel als einer nachhaltigen Investmentstrategie.²⁴ Wir sind jedoch überzeugt, dass echtes Engagement und Freude am Investieren auch durch Verständnis, Überzeugung und fundiertes Wissen entstehen können.

Genau deshalb haben wir fiindo gegründet. Unser Ziel ist es, Menschen dabei zu unterstützen, ihre Investments wirklich zu verstehen und selbstbestimmt zu gestalten. fiindo verfolgt einen neuen Ansatz bei der Darstellung von Finanzdaten: Statt trockener Zahlenkolonnen erwarten die Nutzer Videos, visuelle Stories und interaktive Statistiken – Finanzwissen wird dabei ganz nebenbei vermittelt. Das Konzept orientiert sich bewusst an sozialen Medien, sodass der Spaßfaktor, den man vom Stöbern durch Reels und Feeds kennt, auch beim Investieren erlebbar wird. Wir möchten ein Social-Media-ähnliches Investmenterlebnis schaffen, das motiviert und zum Dranbleiben animiert.

Konkret bedeutet das: Nutzer können beispielsweise kurze Erklärvideos zu den Aktien im eigenen Depot anschauen, personalisierte Infografiken zu Investmentfragen abrufen oder spielerisch neue Aktien, Branchen und ETFs entdecken. Die Inhalte bestehen aus visualisierten Finanzberichten und Daten, die interaktiv erlebt werden können. Dabei stehen nicht nur Zahlen im Vordergrund, sondern auch die Visionen, Ziele und Geschichten hinter den Unternehmen – kombiniert mit den relevanten Fakten. Fachjargon wird bewusst vermieden und durch eine klare, alltagstaugliche Sprache ersetzt, sodass Nutzer Schritt für Schritt mit der Finanzwelt vertraut werden.

So sinkt die Hemmschwelle, sich mit dem eigenen Depot auseinanderzusetzen, deutlich. Motivation statt Frustration ist das Ziel. Wenn die Märkte schwanken, liefern wir kontextualisierte Updates und Hintergrundinformationen, damit Anleger ruhig bleiben und informierte Entscheidungen treffen können – ein wirksames Gegenmittel zu Panikverkäufen. Wer wirklich von seinen Investments überzeugt ist, fiebert mit und teilt die Vision der Unternehmen. Es geht dabei nicht nur um idealistische Werte, sondern natürlich auch um Rendite – aber sie ist nicht das einzige Element, das langfristig motiviert.

Ermöglicht wird dieses Erlebnis durch künstliche Intelligenz: Es ist nicht mehr nötig, für jede Information einen eigenen Analysten zu beschäftigen. Unsere KI sammelt und analysiert laufend Daten und schafft so ein personalisiertes, stets aktuelles Investmenterlebnis.

Die primäre Zielgruppe, die wir sehen, sind digital affine Menschen, die in der App- und Streaming-Welt zu Hause sind – für sie gehören kurze Clips, Feeds und Likes zum Alltag. Indem fiindo das Investieren in dieses Umfeld integriert, wird aus der oft lästigen Pflicht der Geldanlage ein fortlaufender Prozess, der im besten Fall sogar Spaß macht.

Ein Social-Media-ähnliches Investmenterlebnis schaffen, das motiviert und zum Dranbleiben animiert.

Finanzielle Teilhabe fördern

Die Finanzwelt ist heute offener und zugänglicher denn je, dennoch beobachten viele Menschen das Geschehen weiterhin von der Seitenlinie oder halten nur den kleinen Zeh ins Wasser. Der einfache Zugang zu den Finanzmärkten ist ein wichtiger erster Schritt – insbesondere für die jüngere Generation, die zunehmend selbstständiger agiert. Doch dieser Zugang allein reicht nicht aus, um die Herausforderungen der privaten Vorsorge zu meistern.

Oft werden das tatsächliche Ausmaß des eigenen Handlungsbedarfs und die langfristigen Konsequenzen von Passivität unterschätzt. Wissenslücken, Ängste und eine gewisse Bequemlichkeit halten viele davon ab, aktiv für die eigene Zukunft vorzusorgen. Die Frage, ob es überhaupt möglich ist, genug Geld zu sparen, ist zwar zentral, würde aber an dieser Stelle den Rahmen sprengen. Vielmehr geht es hier darum, wie man vorgehen kann, wenn die Möglichkeit zum Sparen besteht.

Die Folgen, nicht aktiv zu werden, sind nämlich erheblich: Verpasste Renditechancen, unnötige Verluste und im schlimmsten Fall eine gefährliche Rentenlücke. Deshalb ist es unser Ziel, möglichst viele Menschen für das Thema Kapitalanlage zu begeistern und sie fit für die Finanzmärkte zu machen. Der durch neue Anbieter etablierte, einfache Zugang zu den Finanzmärkten war der erste wichtige Schritt – nun gilt es, die Brücke zwischen der Komplexität der Finanzmärkte und den Bedürfnissen der Anleger zu schlagen.

Im Idealfall entsteht daraus eine neue Investmentkultur, in der Aktien, Fonds und ETFs so selbstverständlich und verständlich werden wie andere Alltagsbereiche. Eine Kultur, in der mehr Menschen aktiv und informiert für ihre Zukunft vorsorgen. Der Nutzen zeigt sich nicht nur in individuellen Erfolgen, wie einer besseren Altersvorsorge, sondern auch gesellschaftlich: Eine breite Vermögensbildung kann Altersarmut verringern und die Wirtschaft stärken.

Aus diesen Gründen arbeiten wir konsequent daran, diesen Wandel in der deutschen Investmentlandschaft voranzutreiben – mit dem Ziel, eine Generation von Anlegern zu schaffen, die ihre finanzielle Zukunft selbstbewusst und informiert in die Hand nimmt.

Verwendete Quellen und lesenswerte Artikel

1 Trade Republic. Link

2 Bankenverband (2024). Jugendstudie 2024. Link

3 Profinance (2024). Anstieg der Depots in Deutschland: Optionen für Depotanleger und Wertpapierkredite. Link

4 Tagesschau (2025). Zahl der Aktionäre in Deutschland. Link

5 Bankenverband (2024). Präferenzen der Deutschen bei der Geldanlage 2024/2025. Link

6 Fonds Professionell Online (2024). Junge Deutsche und Finanzwissen: Das sind die größten Lücken. Link

7 Statista (2024). Anteil der Aktienbesitzer an der Gesamtbevölkerung in Deutschland. Link

8 Maria Ferreira (2018). Cross-country differences in risk attitudes towards financial investment. Link

9 DSGV (2024). Vermögensbarometer 2024. Link

11 Institut der deutschen Wirtschaft (2024). Fast 20 Millionen Erwerbstätige erreichen bis 2036 das Renteneintrittsalter. Link

12 Ihre Vorsorge (2024). Bundeshaushalt 2025: 121 Milliarden Euro für die Rentenversicherung. Link

14 Deutsche Rentenversicherung (2023). Größter Posten im Bundeshaushalt: Wofür dienen die Mittel zur Rentenversicherung? Link

15 Deutscher Gewerkschaftsbund (2025). Regierungsentwurf 2025. Link

16 Deutscher Bundestag (2024). Bundesregierung legt Rentenversicherungsbericht vor. Link

17 Statistisches Bundesamt (2025). Im Jahr 2024 weiterhin ein Fünftel der Bevölkerung von Armut oder sozialer Ausgrenzung bedroht. Link

18 Ifo-Institut (2021). Die teure Bilanz der Rentenpakete der vergangenen Jahre. Link

19 Handelsbaltt (2024). Nur ein Land hat höhere Steuern und Sozialabgaben als Deutschland. Link

20 Tagesschau (2025). Die Eine-Million-Euro-Rentenlücke. Link

21 extraETF (2024). ETF-Markt für Privatanleger. Link

22 Statista (2024). Anteil der Aktienbesitzer an der Gesamtbevölkerung in Deutschland. Link

23 Dalbar (2024). The Average Stock Market Returns Over the Past 10, 20, 30 and 40 Years. Link

24 J Prim Care Community Health (2025). Cryptocurrency Trading and Associated Mental Health Factors: A Scoping Review. Link

Let's stay in touch!

In unsere DMs führen viele Wege

mail@fiindo.de

YouTube

X / Twitter