AKTIENANALYSE

Nvidia - KI dominiert – doch was kommt nach dem Hype?

Ticker: NVDA

ISIN: US67066G1040

Headquarter NVIDIA Voyager in Santa Clara, Kalifornien. Bild: NVIDIA Newsroom

Inhalt

Einleitung

Die gläsernen Fassaden des Las Vegas Convention Center reflektierten die Aufschrift „Project DIGITS – AI für alle“, als Jensen Huang im Januar 2025 vor 14 humanoiden Robotern die Bühne betrat. Nvidias Aktie stieg an diesem Tag um 7% – ein Déjà-vu für Investoren, die den KI-Pionier seit seinem Durchbruch mit ChatGPT-befeuernden GPUs begleiten.

Doch hinter der Supermacht aus Silicon Valley brodelt es: Während die Blackwell-Chips Rekordgewinne einfahren und Cloud-Giganten wie Microsoft weiterhin tonnenweise H100-GPUs ordern, drängen AMD, Eigenentwicklungen von Amazon und den anderen Hyperscalern – und das Gespenst der Sättigung. Die Zahlen sprechen (noch) für Nvidia: +78% Umsatzwachstum im letzten Quartal, ein KI-Chip-Marktanteil von über 90% und eine Bewertung die teilweise die 3-Billionen-Dollar-Marke knackte. Doch in den vergangenen Wochen geriet das Unternehmen das 2024 bereits 180% zulegte in den Abwärtsstrudel und wurde überdurchschnittlich abverkauft.

Hier setzt die Analyse an: Zwischen Robotik-Prototypen, autonomen Lkw-Flotten und dem $3.000-Supercomputer für Entwickler zeichnet Nvidia das Bild einer physischen KI-Ära. Doch wie viel davon ist Vision – und wie viel realer Cashflow? Die Antwort liegt im Spannungsfeld zwischen Blackwell-Chip-Engpässen, Hohen Margen und der Frage, ob KI-Inferenz 2025 zum erhofften $3-Billionen-Markt wird.

NVIDIA CEO Jensen Huang präsentiert Projekt DIGITS. Bild: NVIDIA Newsroom

Profil zur Aktie

ISIN

US67066G1040

Symbol

NVDA

Sektor

Technologie

Industrie

Halbleiter

Marktkapital

3.400 Mrd. $

Währung

USD

Stand: 17.03.02025

Nvidia in Kürze:

Nvidia hat sich von einem Grafikkarten-Pionier zum unangefochtenen Marktführer in Künstlicher Intelligenz (KI) und Hochleistungsrechnen entwickelt. Mit einer Marktkapitalisierung von über 3 Billionen USD (2025) und einem Umsatzwachstum von +94 % im Q3/2024 ist das Unternehmen einer der größten Profiteure des KI-Booms. Besonders das Datencenter-Segment, das 87 % der Einnahmen ausmacht, treibt die Entwicklung. KI-Chips wie die Blackwell-Architektur dominieren den Markt, während Kooperationen mit Microsoft Azure, AWS und Google Cloud die Cloud-Expansion absichern. Neben der Hardware stärkt Nvidia sein Software-Ökosystem mit CUDA, Omniverse und NIM, was langfristige Erträge sichert.

fiindo Scoring

Stand: 17.03.2025

Nvidia erzielt im fiindo-Scoring durchweg starke Werte, die nach dem jüngsten Kursrückgang sogar noch attraktiver geworden sind. Besonders im Growth-Modell erreicht das Unternehmen mit 44 von 50 Punkten die höchste Bewertung, was die starke Expansion im KI- und Rechenzentrumsmarkt widerspiegelt. Auch im Dividenden-Wachstums-Modell (43/50) und Dividenden-Modell (41/50) überzeugt Nvidia dank robuster Margen und nachhaltigem Wachstum. Im Value-Modell (40,5/50) zeigt sich, dass die Aktie nach dem Abverkauf trotz hoher Bewertung fundamental attraktiver geworden ist. Insgesamt bestätigt das Scoring Nvidias führende Marktstellung, Wachstumsstärke und langfristiges Potenzial.

Das Geschäftsmodell von Nvidia

Quelle: Investor NVIDIA

Das Geschäftsmodell von Nvidia gliedert sich in fünf Hauptsegmente:

- Data Center: Dieses Segment entwickelt leistungsstarke GPUs und Plattformen, die speziell für Rechenzentren optimiert sind. Die Produkte werden in Bereichen wie Cloud-Computing, KI-Training, Datenanalysen und High-Performance-Computing eingesetzt. Kunden sind Unternehmen, die datenintensive Anwendungen betreiben, darunter KI-Modelle oder Simulationen.

- Gaming: Ursprünglich war das Gaming-Segment der zentrale Fokus von Nvidia. Mit seinen GeForce-Grafikkarten setzte Nvidia früh Maßstäbe im Bereich Gaming-Hardware und wurde weltweit führend in diesem Markt. Um das Portfolio zu erweitern, betreibt Nvidia zudem GeForce NOW, einen Cloud-Gaming-Dienst, der Spielern ermöglicht, hochwertige Spiele ohne leistungsstarke Hardware zu streamen.

- Professional Visualization: Dieses Segment richtet sich an Profis aus den Bereichen Design, Architektur, Animation und Simulation. Die Quadro-GPUs und spezialisierte Softwarelösungen ermöglichen 3D-Rendering, Simulationen und virtuelle Umgebungen für Anwendungen in Industrie und Wissenschaft.

- Automotive: Nvidia entwickelt Technologien für vernetzte und autonome Fahrzeuge, darunter Plattformen wie DRIVE für KI-gestützte Fahrfunktionen, digitale Cockpits und Infotainmentsysteme.

- OEM & Other: Dieses Segment umfasst den Verkauf von GPUs und Spezialchips an Original Equipment Manufacturers (OEMs) sowie Lizenzgeschäfte. Es beinhaltet unter anderem Embedded-GPUs, CMP-Mining-Chips und industrielle Anwendungen.

Bild: Visualcapitalist

Die Treibende Kraft hinter der KI-Revolution

Nvidia hat sich in den vergangenen Jahren strategisch neu ausgerichtet und den Fokus auf KI und Datenzentren gelegt. Dies zeigt sich deutlich in der Umsatzverteilung: Im Jahr 2024 entfallen 78% des Umsatzes auf Prozessoren für Analytics und KI in Datenzentren. Dieser Bereich hat sich als Hauptwachstumstreiber etabliert und konnte in den jüngsten Quartalen auf 88% des Umsatzes heranwachsen, während traditionelle Segmente wie GPUs für Computer mit einem Umsatzanteil von nur noch 17,1% an Bedeutung verloren haben.

Mit der Blackwell-Architektur, die bahnbrechende Leistung für KI-Training und Inferenz bietet, sowie dem CUDA-Software-Framework, das 90% der KI-Entwickler weltweit nutzen, hat Nvidia einen Wettbewerbsvorsprung geschaffen, den Konkurrenten wie AMD, Google (TPUs) und spezialisierte ASIC-Hersteller bisher nicht einholen konnten.

Quelle: TechPowerUp

Nvidia hat sich in den letzten Jahren als klarer Marktführer im Bereich dedizierter Grafikprozessoren (dGPUs) etabliert. Während das Unternehmen seinen Marktanteil von etwa 55 % im Jahr 2010 auf 90 % im Jahr 2024 ausbauen konnte, hat AMD stetig Marktanteile verloren und hält nur noch 10 %. Haupttreiber für Nvidias Dominanz sind die überlegene CUDA-Technologie, der KI- und Rechenzentrumsboom sowie exklusive Gaming-Features wie DLSS und Raytracing.

AMD hingegen kämpft mit Performance- und Software-Nachteilen, insbesondere in den Bereichen KI und Cloud-Computing, wo Nvidia mit über 97 % Marktanteil bei KI-Trainingschips dominiert. Obwohl AMD mit den MI300X-Chips Gegenstrategien verfolgt, bleibt der Abstand erheblich.

Intel taucht in dieser Analyse nicht auf, da es primär integrierte GPUs (iGPUs) in CPUs vertreibt, die für Alltagsanwendungen gedacht sind. Zwar hat Intel mit der Arc-Serie eigene dGPUs eingeführt, konnte aber bislang keine relevanten Marktanteile erobern.

NVIDIA GB200 Grace Blackwell Superchip. Bild: NVIDIA Newsroom

Nvidia GB200 Superchip: Das neueste Flaggschiff in der KI-Revolution

Der Nvidia GB200 Superchip ist das neueste und leistungsstärkste Produkt in Nvidias beeindruckendem Portfolio und markiert den nächsten großen Schritt in der KI-Beschleunigung. Mit zwei Blackwell-B200-GPUs und einer Grace-CPU setzt Nvidia neue Maßstäbe für Rechenleistung und Effizienz.

Mit zwei Blackwell-B200-GPUs und einer Grace-CPU erreicht der GB200 eine bis zu 30-fache Performance-Steigerung gegenüber dem H100, insbesondere bei anspruchsvollen Aufgaben wie dem Training und der Inferenz großer Sprachmodelle (LLMs). Dank über 400 Milliarden Transistoren und einer NVLink-Bandbreite von 1,8 TB/s bietet er eine beispiellose Effizienz und Rechenleistung.

Die Hauptabnehmer des GB200 sind weiterhin Hyperscaler wie Amazon, Microsoft und Google, die ihre KI-Infrastrukturen massiv ausbauen. Doch mit einem Preis von 60.000–70.000 USD pro Superchip und Komplettsystemen wie dem NVL72-Server, die bis zu 3 Millionen USD kosten können, zielt Nvidia zunehmend auf Unternehmen mit höchsten Rechenanforderungen.

Die Geschäftsentwicklung von Nvidia

Quelle: Investor NVIDIA

Nvidias Umsatz wird seit Q2/2023 klar vom Data-Center-Segment angetrieben, das dank der hohen Nachfrage nach KI- und Cloud-Lösungen rasant wächst. Großaufträge von AWS, Microsoft Azure und Google sowie der Erfolg der Hopper- und Blackwell-GPUs haben dieses Geschäftsfeld auf über 88 % des Gesamtumsatzes im Q3/2024 gehoben.

Das Gaming-Segment bleibt ein stabiler Umsatzbringer, zeigt aber seit Mitte 2022 eine stagnierende Entwicklung. Während der Markt für PC-Gaming gesättigt ist, sorgt die anhaltende Nachfrage nach GeForce-GPUs für Konstanz.

Seit 2023 profitiert NVIDIA enorm von der KI-Revolution und hat sich als Schlüsselakteur in der Infrastruktur für KI-Training und -Inferenz etabliert.

Quelle: Investor NVIDIA

Nvidia erzielte im Q4 FY2024 einen Umsatz von 39,3 Mrd. USD (+78 % YoY), angetrieben durch die starke Nachfrage im Rechenzentrumssegment (+93 % YoY), das nun 91 % des Gesamtumsatzes ausmacht. Besonders die Blackwell-Chips trugen zum Wachstum bei, mit hoher Nachfrage seitens AWS, Google und Microsoft. Der Nettogewinn stieg um 80 % auf 22,1 Mrd. USD, trotz eines leichten Rückgangs der Bruttomarge auf 73 % durch steigende Produktionskosten.

Während das Automotive-Segment um 103 % zulegte, verzeichnete das Gaming-Segment einen Rückgang um 22 %, bedingt durch Lieferkettenprobleme. Herausforderungen bestehen durch Exportrestriktionen in China und steigende Kosten. Dennoch bleibt Nvidia mit seiner dominanten Marktstellung im KI-Sektor und geplanten Blackwell-Weiterentwicklungen bestens für langfristiges Wachstum positioniert. Für Q1 FY2025 wird ein Umsatz von 43 Mrd. USD erwartet.

Vergleich zur Branche

Nvidia ist unbestritten der Marktführer im Bereich GPUs und KI-Hardware, doch der Wettbewerb in der Halbleiterbranche ist intensiv. Um die Position von Nvidia besser einordnen zu können, vergleichen wir das Unternehmen mit drei seiner Hauptkonkurrenten: AMD, Intel und Broadcom. Diese Unternehmen spielen ebenfalls eine bedeutende Rolle im Markt für Hochleistungs- und KI-Chips, unterscheiden sich jedoch in Geschäftsmodellen, technologischen Ansätzen und finanziellen Kennzahlen.

Nvidia (NVDA.US) dominiert den Markt durch seine führenden GPUs wie die Blackwell-Serie und sein CUDA-Ökosystem. Das Unternehmen bedient primär Hyperscaler, Datenzentren und KI-Forscher und investiert massiv in Innovationen wie den GB200 Superchip.

Marktkapitalisierung: 3.400 Mrd.$

Umsatz (TTM): 113 Mrd.$

Gewinn (TTM): 63,1 Mrd.$

Dividendenrendite: 0,03 %

AMD (AMD.US) AMD ist der zweitgrößte Anbieter von GPUs und CPUs. Mit Produkten wie der MI300-Serie konnte AMD seinen Umsatz im Datenzentrumsgeschäft 2024 um 122% steigern. Dennoch bleibt das Unternehmen hinter Nvidia zurück, insbesondere aufgrund eines weniger etablierten Software-Ökosystems.

Marktkapitalisierung: 183 Mrd.$

Umsatz (TTM): 25,8 Mrd.$

Gewinn (TTM): 1,64 Mrd.$

Dividendenrendite: 0,0 %

Intel (INTC.US) ist Marktführer bei CPUs, hat jedoch Schwierigkeiten, im GPU-Markt Fuß zu fassen. Der Gaudi3-Chip zeigt Potenzial im KI-Bereich, doch das Unternehmen kämpft mit Governance-Problemen und einer schwachen Softwareintegration im Vergleich zu Nvidia und AMD. Im Gegensatz zu seinen Konkurrenten ist Intel jedoch einzigartig positioniert, da es nicht nur das Design seiner Halbleiterchips übernimmt, sondern auch über eigene Produktionsstätten (Fabs) verfügt.

Marktkapitalisierung: 102 Mrd.$

Umsatz (TTM): 53,1 Mrd.$

Gewinn (TTM): -18,8 Mrd.$

Dividendenrendite: 1,6 %

Broadcom (AVGO.US) verzeichnete 2024 ein Umsatzwachstum von 220% im Bereich KI-Chips und arbeitet eng mit Hyperscalern wie AWS, Microsoft Azure und Google Cloud zusammen, um maßgeschneiderte Lösungen zu entwickeln, die deren spezifische Anforderungen erfüllen. Ziel ist es, die Abhängigkeit dieser Unternehmen von Nvidia zu reduzieren.

Marktkapitalisierung: 1.090 Mrd.$

Umsatz (TTM): 51,6 Mrd.$

Gewinn (TTM): 5,90 Mrd.$

Dividendenrendite: 1,01 %

Geschäftsentwicklung

Die Halbleiterbranche hat sich in den letzten Jahrzehnten zu einem Schlüsselbereich der globalen Wirtschaft entwickelt. Unternehmen wie Intel, AMD, Broadcom und Nvidia dominieren den Markt, wobei jedes seinen Fokus auf unterschiedliche Segmente setzt. Intel war lange führend bei CPUs, AMD etablierte sich als starker Herausforderer im CPU- und GPU-Bereich, während Broadcom spezialisierte Chips für Netzwerke und Kommunikation liefert. Nvidia hingegen hat sich durch die Nutzung von GPUs für KI und Datenzentren an die Spitze gesetzt. Besonders beeindruckend ist Nvidias Wachstum: Mit einem Marktanteil von über 80 % im Bereich KI-GPUs und einem Umsatzwachstum von 94 % im vergangenen Quartal profitiert das Unternehmen überproportional von der steigenden Nachfrage nach KI-Technologien.

Margenentwicklung

Nvidia hebt sich mit einer Bruttomarge von zuletzt 75 % deutlich von der Konkurrenz ab und profitiert von seiner starken Position im KI- und Rechenzentrumsmarkt. Während AMD und Intel mit schwankenden Margen kämpfen, kann Nvidia dank hoher Preissetzungsmacht und ungebrochener Nachfrage nach KI-GPUs seine Profitabilität weiter ausbauen. Besonders das boomende Geschäft mit Cloud-Anbietern und der zunehmende Einsatz von KI-Modellen treiben die Margen nach oben.

Nvidia erzielt mit einer Gewinnmarge von zuletzt 55 % eine außergewöhnliche Profitabilität und setzt sich deutlich von der Konkurrenz ab. Entscheidend dafür ist die enorme Nachfrage nach KI-Chips, die das Unternehmen dank seiner Marktführerschaft mit hohen Preispunkten bedienen kann. Während Intel und AMD mit schwankenden Margen kämpfen, profitiert Nvidia von einem klaren Angebotsengpass, der es ermöglicht, Premiumpreise durchzusetzen.

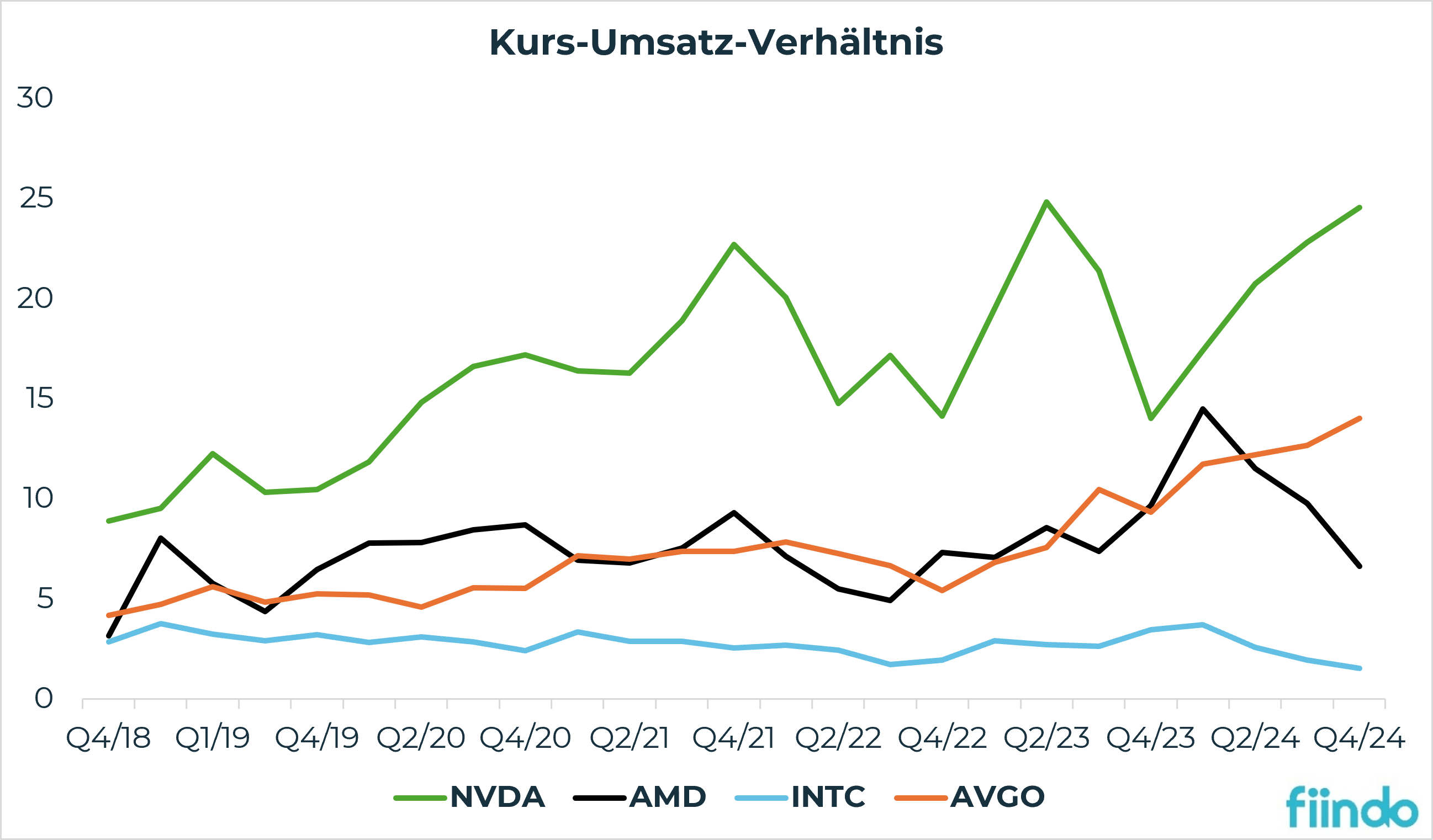

Bewertung

Nvidia weist ein historisch hohe Bewertung auf, die in den letzten Jahren teilweise stark schwankte. Dies spiegelt die enorme Markterwartung wider, insbesondere im Zusammenhang mit dem KI-Boom und dem florierenden Data-Center-Geschäft. Während Wettbewerber wie AMD und Intel eine vergleichsweise niedrigere, stabilere Bewertung aufweisen und teilweise an der Profitabilität scheiterten, zeigt sich bei Nvidia eine starke Wachstumsbewertung. Die hohe Profitabilität und Marktführerschaft im Bereich KI-Hardware rechtfertigen die Premium-Bewertung – allerdings bleibt die hohe Bewertung ein Indikator für potenzielle Volatilität.

Fazit

Bild: Freepik

Nvidia hat sich mit seiner technologischen Führerschaft im Bereich KI-Chips eine unvergleichliche Marktstellung erarbeitet. Mit einem Marktanteil von 97 % im KI-Training, strategischen Partnerschaften mit Cloud-Giganten wie Microsoft und Google sowie einer hohen Preissetzungsmacht in einem stark wachsenden Markt bleibt das Unternehmen das Maß aller Dinge. Das Data-Center-Segment macht mittlerweile über 80 % des Umsatzes aus und profitiert von der anhaltenden Nachfrage nach Hochleistungs-GPUs, insbesondere durch den Ausbau neuer KI-Rechenzentren.

Abseits des Data-Center-Segments zeigen auch die anderen Geschäftsbereiche eine positive Entwicklungen, können jedoch die Abhängigkeit von dem Kerngeschäft nicht kompensieren. Während das Gaming-Segment durch die neue RTX-40-Serie weiter wächst und der Automotive-Sektor mit der DRIVE-Plattform vielversprechende Zukunftschancen bietet, bleibt ihr Beitrag zum Gesamtumsatz vergleichsweise gering.

Während Nvidia auf einer Welle aus Umsatzexplosionen (+94 % YoY) und steigenden Margen (Bruttomarge 75 %) surft, mehren sich auch Risiken. Ein zentrales Thema ist die wachsende Eigenproduktion von KI-Beschleunigern durch Hyperscaler wie Amazon (Trainium, Inferentia) und Google (TPUs). Mit Broadcom als Entwicklungspartner könnten diese Giganten in Zukunft weniger NVIDIA-Chips benötigen – ein langfristiger Risikofaktor für das Data-Center-Geschäft. Kurzfristig bleibt die Nachfrage jedoch hoch: Die größten Cloud-Anbieter haben ihre Investitionen für 2025 nochmals erhöht, um den steigenden KI-Bedarf zu decken.

Ein weiteres Risiko ergibt sich aus der zyklischen Natur des Halbleitermarktes. Nvidia profitiert derzeit von einem beispiellosen KI-Boom, doch Technologiezyklen haben gezeigt, dass nach Phasen extremer Nachfrage auch Sättigungsphasen folgen können. Während Wettbewerber wie AMD mit der MI300X-Serie aufholen und Intel weiterhin an Gaudi-Chips arbeitet, ist es nur eine Frage der Zeit, bis der Markt wettbewerbsintensiver wird.

Die hohe Bewertung von Nvidia reflektiert diese Erwartungen: Ein KGV von über 37 und ein KUV von 20 zeigen, dass der Markt ein die aktuelle Dominanz von Nvidia weiter fortschreibt. Die Hohe Bewertung ist durch hohe Margen und die KI-Dominanz teilweise gerechtfertigt, bleibt aber anfällig für Marktkorrekturen oder Nachfragerückgänge. Das Risiko für gravierende Marktkorrekturen zeigte sich in der jüngsten Rotation der Sektoren. Während der Technologieindex Nasdaq 100, aufgrund der unsicheren Handelspolitik der USA zuletzt rund 15 % von seinem Höchststand einbüßte, wurde Nvidia überproportional abgestraft und verlor vom Hoch rund 30 %.

Trotz des jüngsten Abverkaufs des Technologiesektors ist und bleibt Nvidia der dominierende Spieler im KI-Sektor, doch die Wachstumsstory muss sich weiter bestätigen. Die kurzfristigen Treiber – steigende Investitionen in KI-Rechenzentren, Margenausbau und starke Cashflows – sprechen für die Aktie. Langfristig könnten jedoch Eigenentwicklungen von Hyperscalern und der zyklische Halbleitermarkt für volatilere Zeiten sorgen. Für risikobewusste Investoren bleibt Nvidia eine der spannendsten Tech-Aktien, doch konservative Anleger könnten eine Marktberuhigung oder breiter aufgestellte Alternativen wie Broadcom oder AMD in Betracht ziehen.

Ich setze persönlich auf einen breit gestreuten ETF im Halbleitermarkt, da dieser nicht nur den KI-Boom abdeckt, sondern auch andere Schlüsselbereiche wie Speicherchips, Fertigungstechnologie und Automobil-Halbleiter umfasst. Nvidia ist über diesen ETF bereits in meinem Portfolio vertreten, sodass ich auf der aktuellen Bewertungsebene keinen direkten Einstieg suche. Die starke Marktstellung von Nvidia bleibt unbestritten, angesichts der hohen Erwartungen und der zyklischen Natur des Halbleitermarktes bevorzuge, neben einigen Einzelpositionen, eine diversifizierte Strategie in diesem Sektor.

Verwendete Quellen

❙ NVIDIA Newsroom: Latest News and Updates

❙ NVIDIA Investor: Financial Reports

❙ NVIDIA Resources: NVIDIA Blackwell Architecture Technical Brief

❙ Visualcapitalist.com: TechnologyVisualizing Nvidia’s Revenue, by Product Line (2019-2024)

❙ PCViewed.com: NVIDIA vs. AMD Discrete GPU Market Share (2010 to 2024)

❙ TechPowerUp: Nvidia’s GPU market share hits 90% in Q4 2024 (gets closer to full monopoly)

Über den Autor

Tom Griebel unterstützt das fiindo-Team als Analyst. Bevor er Analyst wurde, hat er Betriebswirtschaftslehre mit dem Schwerpunkt Finanzwirtschaft und Marketing studiert.

Er analysiere für dich die vielen Facetten der Finanzmärkte und hilft dir dabei, die Unternehmen und Geschehnisse hinter den Aktien der Unternehmen zu verstehen und sie aus allen Blickwinkeln zu betrachten.

Disclaimer

Die auf fiindo.de angebotenen Inhalte dienen ausschließlich der Information sowie der Unterhaltung. Die hier angebotenen Inhalte stellen zu keinem Zeitpunkt eine Kauf- beziehungsweise Verkaufsempfehlung sowie Anlageberatung dar. Sie sind nicht als Zusicherung von Kursentwicklungen der genannten Finanzinstrumente oder als Handlungsaufforderung zu verstehen. Der Erwerb von Wertpapieren ist risikoreich und birgt Risiken, die den Totalverlust des eingesetzten Kapitals bewirken können. Die auf fiindo.de veröffentlichen Informationen ersetzen keine, auf individuelle Bedürfnisse ausgerichtete, fachkundige Anlageberatung. Es wird keinerlei Haftung oder Garantie für die Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der zur Verfügung gestellten Informationen sowie für Vermögensschäden übernommen.